L’Observatoire du Véhicule Industriel a publié hier les résultats 2019 et les perspectives 2020 du secteur du transport routier et du véhicule industriel. 2019 aura été marquée par un premier semestre « tonitruant » avec des chiffres records et par un second semestre plus frileux avec une baisse des immatriculations. La barre des 400 000 véhicules de plus de 3,5 tonnes a été franchie l’an dernier. Du jamais vu depuis 2008.

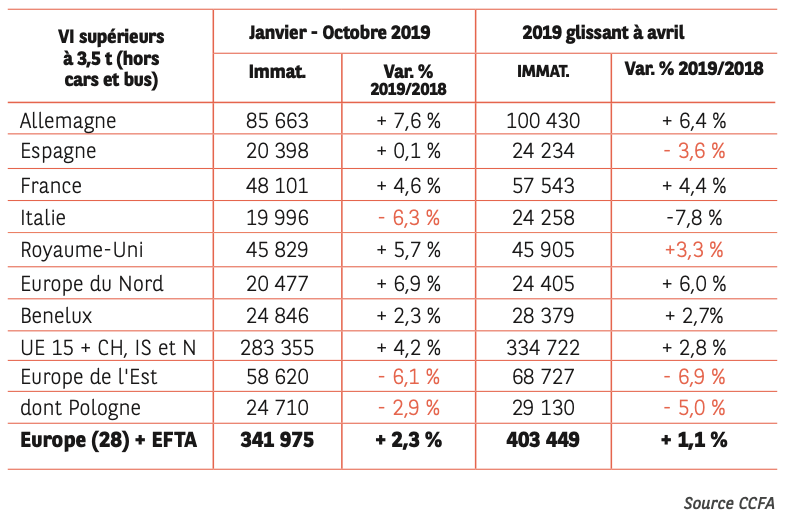

Le marché européen des véhicules de 3,5 tonnes et plus se porte bien. Les volumes ont progressé pour atteindre en 2019 les 403 500 immatriculations (sur douze mois en glissement à octobre). L’Allemagne reste le plus gros contributeur, et elle repasse la barre des 100 000 unités sur douze mois, soit un quart du marché européen. La plupart des pays européens affichent une hausse du nombre d’immatriculations : la France reste le deuxième contributeur avec 14,3 % de part de marché, progresse de 4,4 %. Elle flirte avec son meilleur résultat historique à 57 543 unités vs 57 862 en 2008. Les ventes baissent en revanche dans les pays de l’Est.

L’année 2019 devrait se terminer au niveau de 2018 pour les VI carrossés, autour de 24 000 immatriculations. Cependant, et comme pour l’ensemble des VI, le deuxième semestre ne s’est pas déroulé de la meilleure des façons. Par rapport à 2018, il présente un déficit de 20 %, alors que le 1er trimestre affichait une progression de 19,0 %, avec un pic en juin de 3 321 immatriculations (il faut remonter à décembre 2005 pour avoir un niveau aussi élevé).

Cependant, les variations diffèrent selon les carrosseries. Les bennes et BTP suivent le mouvement de repli du 2ème semestre avec une progression globale de 6,3 %, mais avec + 29 % au 1er semestre, et – 21 % au second. Les fourgons reculent globalement de 1,9 %, dû à leur baisse au 2ème semestre de – 18 %, après un niveau de croissance élevé à + 11 % au 1er semestre.

Les plateaux (y compris les pick-up) suivent le mouvement des bennes et BTP avec une progression de 24 % au 1er semestre, puis un recul de 20 % au deuxième semestre, pour une progression globale de 3,6 %. Les frigorifiques sont en recul relatif, car après un recul de 9,0 % au 1er semestre, ils baissent de 31 % au 2ème pour un – 18 % sur les 11 premiers mois (mais sur une base 2018 très élevée).

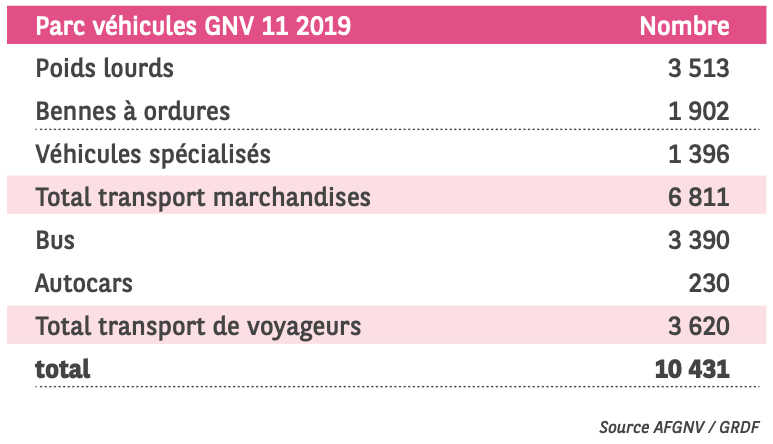

Le marché du GNV marque des points. 10 431 véhicules industriels GNV ont été immatriculés en 2019 dont 6 811 véhicules de transport de marchandises (3 531 poids lourds) et 3 620 bus et autocars. Le dispositif de suramortissement pour l’achat de véhicules industriels GNV est prolongé jusqu’en 2021 et élargi : 120 % pour les véhicules de 2,6 t à 3,5 t ; 160 % pour les véhicules entre 3,5 t et 16 t ; 140 % pour les véhicules entre 16 t et 44 t.

Enfin, le marché des VI d’occasion a fortement reculé chez les concessionnaires de VI. Les ventes de tracteurs ont baissé de 5,2 % en moyenne, alors que la moitié des concessionnaires ont subi un recul de 18 %, un quart restant stable et un quart ayant réussi à progresser. Côté porteur, le résultat est comparable, avec une baisse de 5,2 %, une moitié des concessionnaires ayant subi un recul de 14 %, un tiers étant resté stable, et quelques-uns ayant réussi à légèrement progresser.

Pour 2020, l’OVI envisage une baisse globale du marché VI, et, ce en raison d’un reflux sensible mais logique du marché tracteur, après un exercice 2019 de très haut niveau (proche des records de 2008 après un premier semestre d’un niveau exceptionnel). Du côté du marché porteur, une décrue dorénavant amorcée après les exercices 2018 et surtout 2019, a permis de réaliser un rattrapage, notamment porté par les activités liées au BTP.

« Finalement, nous envisageons donc un marché en baisse sensible, qui devrait ramener ce dernier vers un point se situant plus ou moins autour de 50 000 unités » conclut l’OVI.

rebillon@trm24.fr

- Investissements publics record pour la R&D en énergie - 24 avril 2024

- Lancement des essais en exploitation de l’eActros 600 - 24 avril 2024

- ABB E-mobility participera aux Journées AGIR 2024 - 24 avril 2024